酒店投资人的战略规划

来源:感觉更后悔爱生活 侵删

2022年12月7日,国务院联防联控机制“新十条”发布,不得随意封控,不得限制人员流动,不索要核酸证明,不查验健康码,不得停工、停产、停业……对于所有酒店人而言,这无疑是最令人沸腾的强音,三年的口罩时代,核酸时代结束了,就像吹响了结束这场旷日持久战的胜利号角一般振奋人心。

昨天还是测量体温、扫场所码、验健康码、查核检证明,今天就剩下一个“戴口罩”了。一夜之间,社会面防疫突然放开,且放开的速度和优化程度,似乎超出了人们的预期。朋友圈此起彼伏的“羊”快讯,大家对于“羊”的态度变得更为乐观,每天的问候语变成:今天你阳了吗?从身边朋友的情况来看,感染人数应该已经很高,一夜换了一片天,着实让人懵了圈。

作家余华先生有部作品叫«活着»,他说,活着,是汉语里面最有力量的词汇之一。它的力量不是来自于喊叫和攻击,而是忍受。我深有体会,疫情的多次反复,给整个酒店行业,包括文旅,交通等行业不断受冲击和停摆。

疫情不断,我们失去了什么?

2022年,对于全国的酒店经营者来说,如过坐山车一般。Q1是传统淡季;Q2是全面下滑,主要由于疫情的反扑;Q3是全面回暖,得益于政策的调整,包括,隔离管控时间由14+7调整为7+3,随后,通信行程卡取消星标。机票、酒店、目的地搜索量应声暴涨。Q4是最后的焦灼,从“有阳性确诊,酒店须封5天”,“密接封48小时”陆续调整为“隔离楼层”再到“隔离房间”,从隔离“20条”到“20条+9不准”再到“新10条”政策面的暖风频出。12月7日上午,2023年的元旦假期正式公布后,元旦两周后春节也将到来,出行搜索热度一度上涨超过900%。很多人问我,酒店数据是否就此反转了?

我的观点:首先,政策层面来说,无疑是对市场的绝对利好。其次,我调取了上海数家全季的营收数据,Q1:2964万元,Q2:3316万元,Q3:3057万元,Q4 3557万元,对于上海区域这几家全季的营收,我个人还是比较满意的。二季度对于全国的酒店来说是全面下滑的,但上海因为隔离酒店的需求,情况相对好一些。

同时,3年大疫,突闻“放开”,对大多数普通民众来说,确实“有点激动,又有点不敢动”,加之近几个月,会有社会面传染激增的可能,对公众的消费心理产生影响,从而影响出行。由于一季度是传统的酒店行业淡季加之目前的特殊时期叠加,“非必要不出门”,正成为大部分人“不得不的选择”,而在这背景下,酒店一反常态“持续满房”,就在酒店投资人惆怅之际,怎么也没想到日盼夜盼的满房来得这么猝不及防。

随着“阳人”峰值的到来,酒店的自我隔离入住客将急剧下降,加之传统淡季,以及征用酒店的全面退出,无论是商务客还是旅游客的流动都将会受到冲击。但是我认为酒店、旅游、交通已在“反转”的通道内,并且,在大家修身养息一段时日后,春节有望迎来一波旅游“小高峰”。所以,在未来3个月,将是酒店行业最后且最艰难的“破冰”期。这个破冰不仅仅是酒店经营数据的破冰,我认为还有酒店行业从业人员的心理建设也将面临挑战,以及行业服务人员的缺口将进一步扩大,特别是一线城市。

聊完今年的环比数据,再聊疫情前3年和疫情3年的数据对比。这让我想起了万科执行董事丁长峰所言“度日如年”的3年......为什么会如此痛彻心扉?

为了保证其数据口径的统一性,我选取的是我们上海区域的几家华住集团具有代表性的“全季”品牌的数据,疫情前三年(2017~2019年)和疫情中(2020~2022)三年的营收数据。

这3家全季都在2016年开业。并且,非常荣幸的是,华住华东公司CEO徐皓淳都参与了剪彩,其中1家,华住集团CEO金辉一同前来剪彩并致辞。

全季上海徐家汇天钥桥路店(3年无征用)三年营收减少534万元,降幅11.89%;全季上海光大柳州路店(2022年4个月征用)三年营收减少1134万元,降幅23.78%;全季上海延安西路店(3年无征用)三年营收减少1241万元,降幅37.9%;3家店三年营收减少2909万元,平均降幅23.2%。毫无疑问,疫情把酒店的客户弄丢了,同时偷走了酒店投资人的利润,仅这3家店,一年的损失就约达上千万,三年累计约三千万,留给大部分酒店的是“赤字”和投资人“硬扛”。我列举的是酒管集团的拳头品牌,可想其他的非主流品牌,或者单体酒店,在疫情中新投入的,且杠杆投资的,或未被征用过的酒店,依据城市区位不同,回收期将延长3-5年,冰冷而残酷的现实。

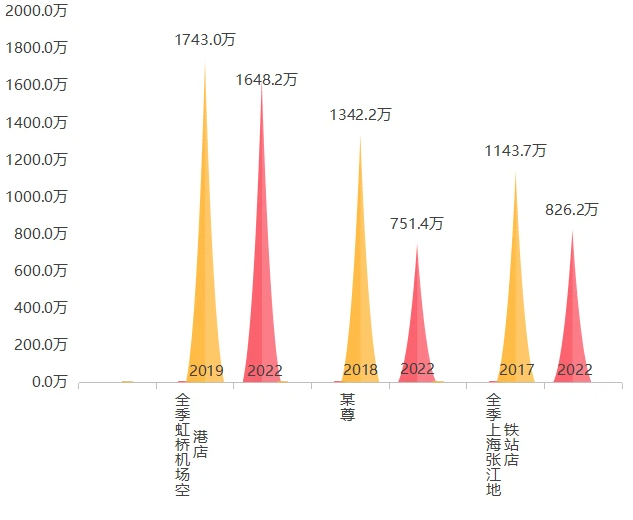

我们再来换个维度,上图为3家店的同比数据,全季虹桥机场空港店2019年VS 2022年,同比降幅5.44%(注:2022年征用期4.5个月);某尊(非华住旗下品牌)2018年VS 2022年,同比降幅44.02%(注:2022年征用期1.8个月);全季上海张江地铁站店2017年VS 2022年,同比降幅27.76% (注:2022年无征用期),有些数据是否让人无望,甚至窒息?

承压前行,我们得到了什么?

疫情三年我们失去了很多,同时我们也得到了很多。在党和政府扶持下,我们几乎所有酒店都享受到了各项扶持政策,2022年全年减免房租累1673.52万,其中国有物业占58.35%,集体物业占15.35%,私人物业26.29%;2022年全年退税累计458万。两项累计约2130万。我列举的两项可以说是“及时雨”,更是“雪中送炭”,很大程度上缓解了像我这样酒店数量多的酒店投资人的现金流。因此,我心存感恩,感谢党和政府,还有选择和我们共进退的私有物业老板,很多同行对于我们所持有的私有物业减租占比能有这么高,都表示比较吃惊的。是的,实质上,私有物业的减免房租可以说是凤毛麟角,而我认为选择与我们共进退,是担当,同时也是智慧的选择,而我,对我酒店的租客同样也给予减免房租,我们一起面对,我始终在做一件事,用我的绵薄之力,把“信心”传递出去。

因为有政府这座“大靠山”和每一次的精准扶持政策,让我有勇气和信心在疫情三年中,陆续投资或开业店达到十余家。有人称我有胆魄,有人夸我有担当,也有人嘲我,抄底抄在了半山腰.....但今天,我敢大声地说,我做对了,不是因为我抄对了底,底在哪里谁也不能断言,而是因为,我看对了酒店行业的周期。不是我能预见未来,而是我始终相信“信心比金子重要”;不是因为我资金雄厚,而是因为我的“原价收购”,让我的合伙人们有了“换血”或者“止血”的可能性。仅收购股份,疫情年2021年,个人耗资3000+万元对5家酒店整合收购,个人占股均达到或超过52%以上。其中一家我收购的股份,股东们一致不看好,认为永无出头之日,甚至8折都愿意出让,而我依然愿意原价收购,这其中的“舍得”应该源于是我个人“利他”的经营理念和合作精神。

3年疫情期间,我在上海,成都,苏州,南通新开业酒店十多家,主要在上海和南通投资了汉庭+全季,个人目前拥有汉庭和全季共计18家,在成都和苏州投资了漫心,目前拥有3家漫心,旅游城市,我只选漫心投资,未来在旅游城市,希望有机会加开1-2家的漫心。回首10年酒店投资路,我们是第一家上海加盟海友良品酒店的加盟商,第一个上海加盟美居酒店的加盟商,第一个上海加盟和颐至尊的加盟商,历历在目,一路前行,未有退缩。疫情期间我保持着每年持续投资华住集团旗下酒店,疫情这3年大家都不容易,我敢于收购其他股东股份,不断整合酒店资产。源自我个人始终对行业充满了信心,对品牌充满了信心,对我们的国家充满了信心,因此才促使我和合伙人持续投入,秉持以华住的“拳头”产品为品牌定调,汉庭和全季是华住旗下最具投资价值的,后面个人的酒店投资还是会重点投资汉庭酒店和全季酒店。我始终坚信强者恒强,明年二季度开始,酒店行业将全面复苏,呈现“极暖”。

相信未来 危险与机会并存

当下,关于疫情的讨论,朋友圈的高频词是“和解”,我想说的是“共识”,从上至下的“共识”,共存的现实,发展经济为首要任务的共识,让我们有了“放开”的勇气和信心。同样,我相信未来3年,会如万科执行董事丁长峰所言“度年如日”。那么,我为什么又对未来充满信心呢?

今年11月份,我投资在上海的酒店都经历过 “2+5”管控,甚至有的酒店经历了3、4次“2+5”,仅仅11月份损失达百万。但是,损失的背后,我看到了更多的希望,无论是OCC,还是Rp较上月都上了一个台阶。尽管静默管控,尽管有解除管控后的爬坡,Rp 超400元的门店,Rp超300元的门店还是比比皆是,如果不是“2+5”的因素,Rp 500元已经完全可以实现了,数据有望恢复至2019年,这也是疫情以来我第一次看到“拐点”到来的可能性,我很兴奋。因为,我看到了行业冰雪正在融化。需要说明和强调的是,Rp恢复至2019年,并不代表GOP也能恢复,更不代表净利润也能恢复。我个人预计,明年各大酒店集团上半年报的营业额基本可以回到2019年90%,下半年的半年报将会优于2019年,预计增幅15%。下半年的整体营业额将比肩2018年。但是,净利润率就算是恢复至2019年都已经无法实现了。近几年的各项成本的上涨吞噬了酒店的利润是必须面对的,就好比让房价回到2019年一样,将一去不复返了。

12月9日,文旅部跟进发布了新版文旅行业、经营场所和公共文化场馆等疫情防控工作指南,中央经济工作会议在北京举行,总结2022年经济工作,分析当前经济形势,部署2023年经济工作中,指出回归到旅游业,旅游市场也迎来了重要转折点。中共中央、国务院近日印发《扩大内需战略规划纲要(2022-2035年)》,明确提出积极发展服务消费,扩大文化和旅游消费。

全国政协经济委员会副主任宁吉喆在2022-2023年中国经济年会上表示,2023年要努力提升居民基本消费、传统消费,积极恢复接触型、聚集型、流动型消费。他表示近三年来,新冠疫情持续蔓延,严重影响了商业零售、餐饮、住宿、旅游、文娱、交通客运等行业的生存发展,上亿个体工商户和小微服务企业的收入以及就业受到影响,必须采取有效措施加以恢复。

我相信明年的下半场,市场会逐步恢复。那么,中国酒店行业什么时候能全面复苏?主要是看这三方面:第一,国内首先全面放开;其次,入境全面放开;再次,出境全面放开。目前,前两项都已落实,最后一项目前已经有序恢复中,我想全面放开的时间不会太远。同时,中国酒店的风向标看华东,华东酒店看上海,上海酒店会率先复苏,领跑全国酒店行业,行业依旧看好连锁酒店,头部企业的价值品牌。也许在2023年我们不一定会迎来“报复性增长”,但一定会参与中国旅游业的“重生”。

在不确定环境中自我迭代与更新

市场上流行这样一句话:这是个最好的时代,也是个最坏的时代。确实,当我们在一个百年未有之大变局之下,一个大变革、大转型、大动荡、大有可为的大时代,多少酒店投资人会站在这个十字路口迷茫?达尔文在《进化论》中研究发现,“应变力也是战斗力,而且是最重要的战斗力。最后活下来的不是最强大的,也不是最聪明的,而是最快适应环境的。”人之所以迷茫,是因为我们看不到未来,看不清前途,看不到整个酒店行业悄然变化,异军突起。细分化、差异化、个性化无不给每个投资人信号,未来的酒店投资人需要内外兼修,内修对酒店的管理,外修对行业的把脉,都要求每个酒店投资人不断学习,只是为了更快地适应环境。否则,用过往的投资眼光就是固步自封。

主题酒店或生活方式型酒店都很受市场追捧,比如以亲子、团建为特色的“郡安里”,产品介绍确实令人耳目一新,凤悦与雅高集团携手开发JO&JOE品牌,将当地传统食物和当季食材融入酒店餐饮,以便旅客沉浸式了解在地文化;客房、餐厅、酒吧和会议空间同时向旅客和社区居民开放,结合展览、观影会、音乐会、脱口秀和节日派对等主题活动,成为周边居民与外地游客的链接桥梁;包括疫情期间一直被热捧的电竞酒店,旨在为Z世代及具有Z世代心态的客人提供全新的“玩宿空间”.....这都是我们每个酒店投资人学习的。我们所有的酒店投资人大多数时间讨论的是,这个地段行不行,能不能投酒店,投什么品牌,几年能回本,而这却只是“投、融、建、管、退”的第一步,往往也是一步错步步错,也导致了投资人一朝被蛇咬,十年怕井绳。

我认为,不能以疫情的眼光看未来的市场;其次,我认为不能以当下的房租行情做参考,试问房地产有多愁?恰似一江春水向东流;再次,酒店投资是长期投资,是重资产投资,不是投机。今年棉花收购价高,明年就种棉花,今年猪肉好卖,明年就去养猪,不能以小农经济的想法去投资酒店;最后,对于我个人而言,一定要以一个全新的视角去深入“投融建管退”的全周期。诺贝尔经济学奖得主哈里·马科维茨有一句经典名言:“资产配置是投资市场唯一的免费午餐”。我们要找专业的团队,做专业的资产配置和财富管理。所以,我个人认为未来无论在“投资、融资、筹建、管理、退出”的哪一步,都将出现更专业的团队,也会看到更多资本的身影,我相信这些专业的团队会带着我们部分酒店投资人,实现更低的融资成本,实现更好的溢价退出.....

我总结了几点酒店的趋势:酒店的本质是“以人为本”,而这个“人”将是年轻一代的消费主力为偏好使然;未来酒店会出现更为灵活的用工方式以满足当下酒店行业的需求;三年大疫,不同阶层和不同年龄段的消费群体都被压制太久,潜在的消费欲望将会在明年二季度得到充分激发,从而有可能形成更大的市场需求;传统商旅客人经过大疫三年,会减少,面临困境的酒店在非客房收入方面提供赋能的可能。

今年7月,仲量联行酒店及旅游地产事业部发布了《重塑酒店资产价值生命力:2022年中国酒店资产管理白皮书》,重点研究酒店运营指标和资产管理指标在疫情前后发生的变化,此次问卷要求各参与酒店分别提供2019年和2021年的十余个相关数据。在资产周转率方面,参与调查的酒店在2019年的数值是0.17,2021年受疫情影响下降至0.15;在资产报酬率方面,2019年的数值是1.84%,2021年下降至1.74%。不论是疫情后还是疫情前,这两个重要指标都未达到国务院国资委编制的《2020年企业绩效评价标准值》,更与国际标准存在明显差距。酒店作为资产管理项目,如何融合并提升酒店价值是值得每个酒店投资人深思的。

机会在哪里,信心何时恢复?

中国房地产已经步入下行轨道,是不是软着陆还存在很大不确定性,但是对酒店投资人来说就是一个机会。在疫情前三年的一线城市,我们十来个酒店投资人都在谈同一个物业,用一个字形容便是“抢”,所以那时候拿到的物业租金高,付款方式要求高,付款有提前二年付的,押金有6个月的,免租期大部分很短,3个月为多数。但是现在就不一样了,我现在谈物业,真正享受到了“甲方”待遇,现在10来个物业找你谈,你说忙,他愿意到你办公室来谈,又给你降租金,又多给免租期,而且付款方式大部分付三押一,有中介推荐的连中介费服务费也减半收取,一线城市的租金普遍比2019年要降20-30%左右,这个时候拿点体量适合的物业,地理位置好一点的,再选好头部企业的拳头产品,还是可以去投资酒店的。还有一点就是由于疫情对大城市的影响实在太大了,国家发展战略部署上也在不断完善中,未来会对中小城市加大投资力度,所以中小城市的发展前景广阔,下沉市场的机会还是很多的,下沉的周期会更长。

很多机构分析师都会问我同一个问题:酒店投资人的信心什么时候才能恢复?我的回答就是没有统一时间,对激进的酒店投资人来说,他们一直有信心的,始终坚持在做酒店中长期投资,我们要说的是大部分酒店投资人的信心什么时候才能恢复过来?我想大概时间可能在2023年的下半年开始,酒店投资人在酒店挣钱了,大部分酒店投资人会重拾信心的,但是这部分酒店投资人都经历了3年疫情的磨练,大部分都会更加理性投资酒店,而且更会因地制宜地选择各种风格迥异的酒店进行投资,品牌连锁酒店发展会加速,头部酒管公司始终保持强者恒强,但是也不排除有“黑马”出现,个人预测,下一个5年计划中,中国还将有3-5家酒管公司上市,大家期待吧!酒店产品也会真正进入百花齐放 、百家争鸣的时代,更多适合不同年龄段和不同层次的酒店产品将面世并受到消费者的认可……

也有很多酒店投资人会问我:投资酒店有哪些风险?我想风险是永远存在的,主要注意哪些风险?总结几点:(1)物业产调的及时可靠完整——能不能投?(2)对市场调研分析报告做深入研究,纸上谈兵上先多花工夫——好不好投?(3)对新合伙人做背调,实力和能力,资源和资信,诚信和格局 ——该不该投?(4)还有大部分人看到的机会真的不是太好的机会,千万不能盲目跟风——要不要投?比如受疫情管控出现的某类酒店产品,疫情中的确有一二年回本的,现在很热,短时间内这个热度还不会下来的,这或许就是风险已经在加大了。

总而言之,我们不能再有和疫情前这样的乐观和冲动,也不必用疫情期间那样沮丧和悲观,谨慎且向好的心态很重要,投资人适当调整酒店投资回报期,未来酒店行业的发展趋势会越来越明显有专业的机构投资团队合作投资,好比股票,大部分小散们永远做不过机构投资,酒店也同样,后面在投、融、建、管、退方面很细分,交给更专业和专注的团队,省心、省力、省钱,何乐而不为?

回首三年,不期而遇的病毒,让祖国为此战“疫”了3年,一路有太多负重前行的最美逆行者,才有了今年的江山无恙。政策往往都是最适合,而不是最优,所有政策一定源于百姓的“声音”,我想这是我们国家和任何西方国家所不同的中国特色。

当下的酒店行业,我觉得就像是给一个亚健康的人做过了一次全面体检。找到问题,看到根源,寻求出路.....行业得到了一次最公平的优胜劣汰的洗牌,净化的同时也激活了市场。无论是市场的内生力量还是周期趋势,这个被按下了“慢进”键的行业,终于要“重启”了。对于投资者来说是无限想象,无限可能,无可限量。虽然这个冬天差强人意,但是希望的春天也在走来,因为相信,所以看到......希望我们每个投资人能把握住每一次机会,创造下一个财富奇迹!愿下一个不期而遇,只有“美好”。

加盟咨询

加盟咨询 微信公众号

微信公众号 订房小程序

订房小程序